Explorez notre collection de documents PDF et enrichissez vos connaissances dès maintenant !

retour

retour

Article Droit fiscal | 10/02/25 | 7 min. | Xavier Rohmer

Ce nouveau régime s’appliquerait aux cessions (et autres évènements générateurs de l’imposition) réalisées à compter du lendemain de la promulgation de la loi de finances pour 2025, et ce même si les titres ont été acquis antérieurement.

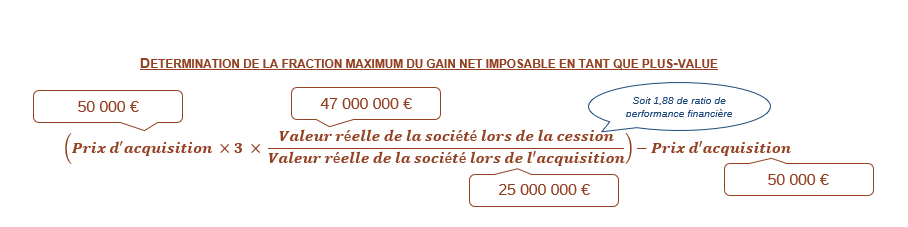

Le point fort de cette réforme réside dans la sécurité juridique octroyée aux employeurs / fonds. En effet, ces gains ne seront plus assujettis aux cotisations patronales. La contribution salariale spécifique est quant à elle déclarée et payée par le salarié seul.

Toutefois, on attendra l’entrée en vigueur définitive du texte et les futurs commentaires du Bofip. En effet, ce texte semble a priori limiter la possibilité pour des managers et dirigeants de réaliser une plus-value de cession imposée en tant que telle au-delà du Plafond. Est-ce à dire que tout fondateur/manager serait limité quelle que soit sa performance à un multiple de 3 ? Si tel était le cas, ceci serait un très mauvais signal pour l’éco-système français.